The determinants of the financial distress of Italian municipalities: how much is it due to inadequate resources?

Padovani E., Porcelli F., Zanardi A., 2024 – International Tax and Public Finance

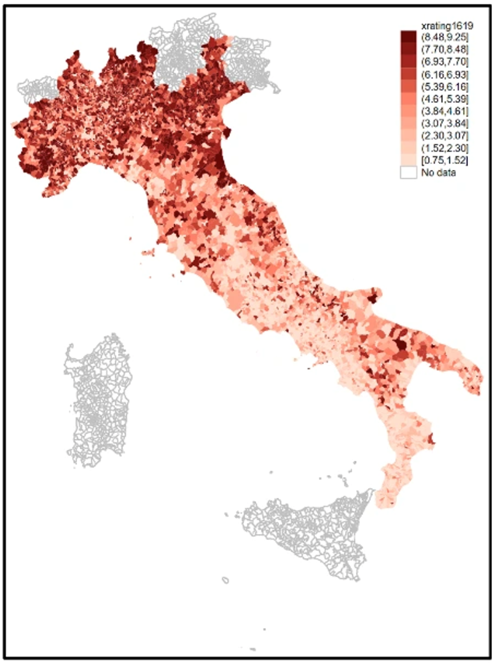

Nell’ultimo quindicennio una quota consistente dei Comuni italiani, attorno al 5% del totale in ciascun anno, è stata dichiarata in dissesto finanziario o ha attivato la procedura di riequilibrio finanziario pluriennale (c.d. predissesto), con una particolare concentrazione nei territori del Mezzogiorno e nei Comuni di maggiori dimensioni. Quello che emerge dai dati ufficiali sui casi legali di dissesto o predissesto, tuttavia, non è che la punta dell’iceberg di un diffuso stato di sofferenza delle finanze pubbliche di numerosi Comuni. La tendenza dei governi locali a differire il più possibile la dichiarazione di dissesto, la pratica di ampie anticipazioni di tesoreria da parte delle banche a sostegno delle finanze comunali, nonché gli interventi di salvataggio attivati dal governo centrale, nascondono un quadro più ampio di criticità finanziarie che possono essere analizzate sulla base di una molteplicità di indicatori di bilancio, comunemente utilizzati dagli organismi di controllo e dagli operatori privati che interagiscono con i Comuni per valutarne lo stato di solidità finanziaria. La mappa evidenzia i Comuni dei territori regionali a statuto ordinario con salute finanziaria peggiore (media del periodo 2016-2019), dove la gradazione più scura è indicativa di un migliore rating finanziario in base alle valutazioni pubblicate da AIDA-PA.

Quali sono le cause di queste criticità che hanno investito gli enti comunali?

In uno studio dal titolo “The determinants of the financial distress of Italian municipalities: how much is it due to inadequate resources?”, pubblicato su International Tax and Public Finance, Emanuele Padovani, Francesco Porcelli e Alberto Zanardi analizzano le determinanti delle difficoltà finanziarie dei Comuni italiani focalizzandosi specificamente sul ruolo giocato dall’inadeguatezza delle risorse fiscali a disposizione dei singoli enti per sostenere i fabbisogni di spesa relativi alle loro funzioni pubbliche fondamentali (welfare locale, viabilità, traporto pubblico, polizia locale, ecc.). I Comuni, infatti, hanno spesso evidenziato come una delle cause fondamentali di tali difficoltà sia il loro grave sotto-finanziamento derivante dalle risorse messe a disposizione dal governo centrale. L’analisi sfrutta la variabilità tra Comuni degli effetti sulle risorse finanziarie – effettive e prospettiche – di due diversi interventi che hanno recentemente interessato la finanza decentrata in Italia. La prima riguarda i pesanti tagli nei trasferimenti verticali attuati dal governo centrale quale componente della strategia di consolidamento fiscale negli anni 2014-2015, che hanno interessato in misura diversa i singoli enti. La seconda fa riferimento all’introduzione nel 2015 di un nuovo meccanismo di trasferimenti perequativi a livello comunale basato sulla determinazione di fabbisogni di spesa stimati; questo meccanismo, tenendo conto delle caratteristiche strutturali di ogni ente locale, consente di misurare il divario tra bisogni locali e risorse finanziarie disponibili.

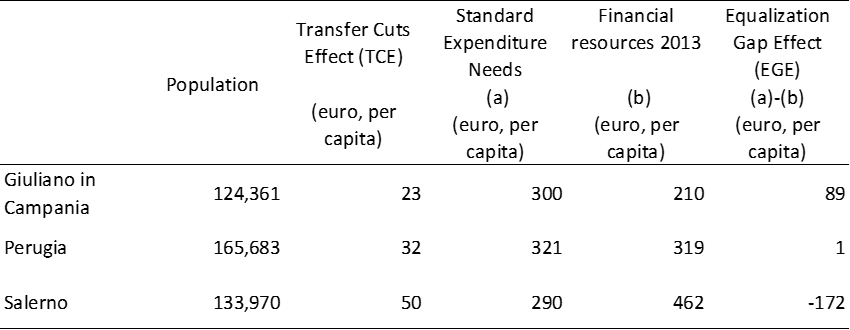

Per dare un’idea della eterogeneità tra enti di queste due misure di inadeguatezza delle risorse finanziarie, la tabella confronta a titolo esemplificativo tre Comuni di dimensione demografica simile: Giuliano in Campania, Perugia e Salerno. Mentre i tagli dei trasferimenti (Transfer Cuts Effect – TCE) crescono passando dal primo al secondo e poi al terzo Comune, l’applicazione del sistema perequativo (Equalization Gap Effect – EGE) evidenzia come Giuliano in Campania disponga nell’anno base (2013) di risorse assai minori rispetto ai corrispondenti fabbisogni mentre Salerno si trova nella situazione opposta e, infine, per Perugia risorse e fabbisogni sono sostanzialmente allineati.

Sfruttando questa eterogeneità, l’analisi econometrica mostra come, nel periodo 2016-2019, i Comuni con un livello di risorse strutturalmente inferiore a quello necessario per fornire servizi pubblici a livello standard hanno, caeteris paribus, maggiori probabilità di incorrere in difficoltà finanziarie. Nella stessa direzione, e con un’intensità maggiore, agiscono i tagli ai trasferimenti del governo centrale, aumentando così la vulnerabilità finanziaria a livello comunale. Entrambe le tipologie di inadeguatezza di risorse possono essere considerate esogene rispetto al comportamento dei sindaci: la carenza di fondi perequativi in quanto prospettica e non ancora colmata nel periodo di analisi, oltre che basata su criteri standard; il consolidamento fiscale in quanto antecedente al periodo di analisi e guidato da criteri di riparto pressoché lineari. Queste indicazioni sono coerenti rispetto sia alle procedure legali di dissesto e predissesto, sia auna pluralità di indicatori di bilancio in grado di cogliere il carattere multi-dimensionale delle condizioni di sofferenza finanziaria a livello locale (squilibri finanziari di bilancio, difficoltà di cassa, irrigidimento di bilancio causato dai debiti a lungo termine, ecc.).

In linea con altri studi, accanto a queste indicazioni specifiche sul ruolo dell’inadeguatezza delle risorse nel favorire l’emergere di criticità finanziarie a livello locale, l’analisi conferma come tra le determinanti del dissesto un ruolo importante va attribuito al livello di efficienza dell’amministrazione comunale, nel nostro caso misurata da una spesa eccessiva rispetto ai risultati raggiunti in termini di servizi effettivamente resi ai cittadini attraverso gli indicatori pubblicati in opencivitas.it.

In termini di disegno delle politiche per il finanziamento dei governi decentrati si ricava l’indicazione che l’introduzione di un solido meccanismo di perequazione fiscale, che colmi integralmente il divario di risorse tra enti diversamente dotati, non soltanto è coerente con gli obiettivi di equità territoriale ma è anche un prerequisito importante per una gestione ordinata della finanza dei Comuni che eviti di esporli in misura differente e non giustificata al rischio di dissesto.

Questo lavoro si inserisce nel dibattito, sviluppatosi negli ultimi anni, che ha portato alla formulazione di una proposta di riforma degli strumenti di gestione delle crisi finanziarie, contenuta nello schema di disegno di legge che dà delega al Governo per la revisione dell’ordinamento degli enti locali. In particolare, la proposta di riforma dovrebbe considerare, in linea con i risultati di questa analisi, il ruolo fondamentale delle risorse perequative. A tal fine, sarebbe opportuno sviluppare meccanismi che consentano di trasferire risorse integrative in via preventiva, anziché intervenire solo a crisi finanziaria già conclamata. Attualmente, infatti, l’erogazione di tali risorse avviene attraverso strumenti come il fondo di rotazione per gli enti in predissesto e altri fondi creati nel tempo per supportare gli enti in dissesto. L’attivazione anticipata dei meccanismi perequativi per gli enti che presentano sintomi di stress finanziario secondo gli indici individuati dalla Corte dei conti ed utilizzati in questa analisi, potrebbe aiutare a prevenire l’insorgere di difficoltà finanziarie.