Fiscal decentralization and income (re)distribution in OECD countries’ regions

Pietrovito F., Pozzolo A.F., Resce G., Scialà A., 2023 – Structural Change and Economic Dynamics

Il 19 giugno 2024 è stata approvata dal Parlamento la legge 86, che introduce nel nostro ordinamento l’“autonomia differenziata” e che vuole dare attuazione a quanto previsto dall’art. 116 terzo comma del titolo quinto della Costituzione come riformata nel 2001.

Si tratta di una riforma controversa, che ha suscitato molte polemiche e la proposta di un referendum abrogativo, per la quale i proponenti hanno raccolto oltre un milione di firme. Alla base delle critiche vi è l’idea che una tale accelerazione del processo di decentramento possa generare effetti negativi per le regioni che non richiedano maggiore autonomia e, tra queste, in particolare, per le regioni del Mezzogiorno.

Un aspetto finora poco discusso è quello relativo ai possibili effetti redistributivi all’interno delle singole regioni, che potrebbero derivare dalla riforma. La letteratura economica ha indagato la relazione tra federalismo fiscale e livello complessivo di disuguaglianza, mentre è stato piuttosto trascurato lo studio della relazione tra decentramento e disuguaglianza intra-regionale.

In un recente studio, “Fiscal decentralization and income (re)distribution in OECD countries’ regions”, pubblicato sulla rivista Structural Change and Economic Dynamics da Filomena Pietrovito, Alberto Pozzolo, Giuliano Resce e Antonio Scialà, si esamina la relazione tra grado di decentramento fiscale di un paese e redistribuzione del reddito a livello regionale, intesa come differenza tra l’indice di Gini calcolato sui redditi di mercato e lo stesso indice calcolato sui redditi al netto di imposte e trasferimenti. La stessa analisi è stata effettuata utilizzando al posto dei soli redditi di mercato l’indice di Gini sui redditi lordi (inclusi, quindi, i trasferimenti che gli individui ricevono dallo stato, come le pensioni).

A questo scopo, gli autori conducono un’analisi empirica su 183 regioni di un campione di 14 paesi OCSE, utilizzando due diverse misure di decentramento fiscale dal lato delle entrate: il Regional Authority Index e la quota di entrate da imposte regionali e locali sul totale delle entrate complessive dello stato. Il primo è un indicatore di natura istituzionale che mira a misurare il grado di effettiva autonomia impositiva dei livelli inferiori di governo, ossia la possibilità che questi hanno di incidere sulla definizione della base imponibile, delle aliquote d’imposta e di eventuali agevolazioni. Il secondo indicatore è di natura quantitativa e mira a misurare le entrate allocate alle regioni e agli altri enti locali, indipendentemente dalla capacità di manovra che questi ultimi hanno sui parametri fondamentali della funzione d’imposta.

Inoltre, gli autori studiano come la relazione tra decentramento fiscale e redistribuzione possa essere influenzata dall’ammontare di risorse di cui le regioni possono effettivamente disporre, che essi misurano attraverso la spesa pubblica locale pro-capite.

Infine, le imposte regionali vengono disaggregate per analizzare separatamente l’effetto delle imposte sul reddito delle persone fisiche, sul reddito delle imprese, sulla proprietà e indirette.

Quattro sono i risultati principali dello studio.

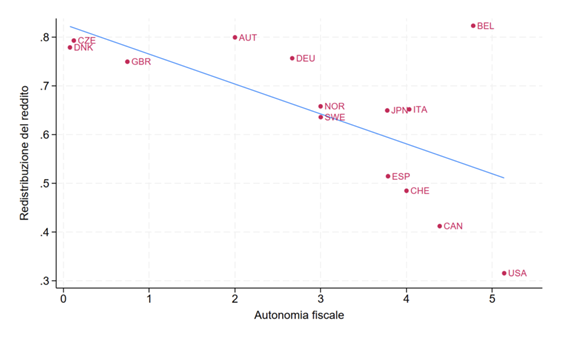

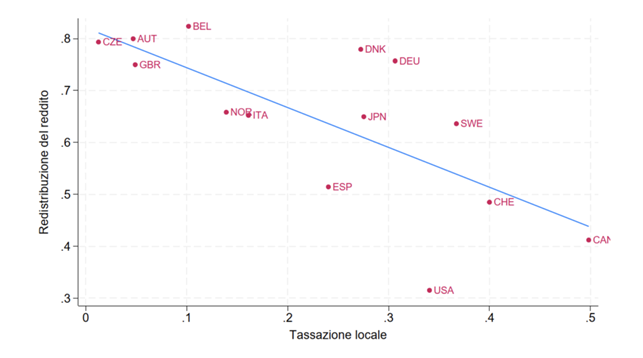

Primo, emerge chiaramente una relazione negativa tra grado di decentramento delle entrate e redistribuzione all’interno delle regioni. Le Figure 1 e 2 forniscono un’evidenza preliminare di questo risultato, che è confermata dall’analisi econometrica. In quest’ultima sono incluse alcune variabili di controllo a livello di paese (in particolare, spesa pubblica complessiva, entrate fiscali complessive, spesa pubblica locale) ed altre a livello regionale (PIL pro-capite, tasso di dipendenza).

Secondo, svolgendo la stessa analisi in maniera separata sui due sottocampioni di paesi con spesa pubblica locale pro-capite rispettivamente maggiore e minore del valore mediano complessivo, gli autori mostrano che tale relazione non sembra influenzata dall’ammontare di risorse complessive a disposizione delle regioni.

Terzo, facendo riferimento ancora ai risultati ottenuti separando il campione in due sottocampioni, si nota come per i paesi con una spesa pubblica locale al di sopra della mediana, questa sia associata – a differenza delle entrate – ad una maggiore redistribuzione locale, ossia operi nella direzione di una riduzione del grado di disuguaglianza all’interno delle regioni.

Quarto, la disaggregazione dell’indice di decentramento delle entrate per tipologia d’imposta suggerisce che il risultato complessivo sia particolarmente legato al decentramento dell’imposta sui redditi delle persone fisiche, delle imposte indirette e di quelle sulla proprietà, mentre la relazione ha segno opposto quando si prende in considerazione il grado di decentramento delle imposte sui redditi delle imprese. In particolare, una variazione interquartile nella quota locale della tassazione sul reddito delle persone fisiche – dal valore al 25° percentile (meno dell’1 per cento) a quello al 75° percentile (quasi il 15%) – è associata a una riduzione di 3,2 punti percentuali dell’indice di Gini. Nel caso della tassazione societaria, l’impatto è di segno opposto: una variazione interquartile (dallo 0 al 3,4%) comporta un incremento dell’indice di Gini di 2,1 punti percentuali. La tassazione indiretta e la tassazione sulla proprietà sono associate a cali comparabili dell’indice di Gini: rispettivamente 1,8 punti percentuali (in seguito a una variazione interquartile dall’1,4 al 6,9%) e 1,6 punti percentuali (con una variazione dallo 0 al 5,6%). Tuttavia, va considerato che nella maggioranza dei paesi inclusi nel campione, tra le imposte decentrate, quelle sul reddito delle persone fisiche rappresentano una quota significativamente maggiore rispetto alle altre tipologie (in particolare, rispetto alle imposte sui redditi delle imprese), rendendo il loro effetto complessivo più rilevante sul piano quantitativo.

In conclusione, questi risultati sembrano suggerire che la maggiore autonomia di cui alcune regioni godrebbero grazie alla riforma appena approvata, avrebbe un effetto ambiguo sulla redistribuzione del reddito interna alle regioni interessate: da un lato, l’incremento delle entrate da imposte insistenti su quei territori sarebbe associata ad una minore redistribuzione; dall’altro, la maggiore autonomia dal lato delle spese opererebbe nella direzione di una maggiore redistribuzione, ma solo nella misura in cui siano messe a disposizione sufficienti risorse pubbliche da spendere a livello locale.